Kolommenbalans Lezen en Betekenis – Boekhouden ZZP deel 3

Wanneer je al een tijdje bezig bent met ondernemen, dan zal het aantal transacties met de dag toenemen, althans dat is de bedoeling. Door de toename van het aantal transacties is het ook belangrijk dat wat er is ingevoerd ook allemaal juist is. Als boekhouder zal je in principe altijd een controle moeten uitvoeren. Voor het uitvoeren van controles kun je daarom gebruik maken van een proefbalans.

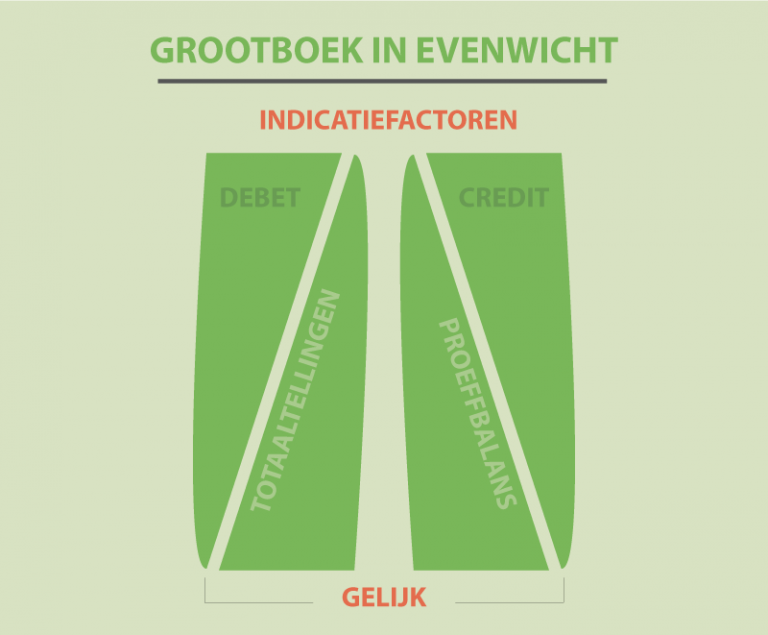

Totaalevenwicht grootboek

Het traject van de proefbalans kun je beschouwen als de tweede stap die nodig is om verantwoordt te boekhouden. De 1e stap was het samenstellen van het grootboek.

Bij het opstellen van grootboekrekeningen zal het volgende altijd het geval zijn. Indien je een bepaalde rekening debiteert voor een bepaald bedrag, dan zal er ook ergens weer een bepaalde grootboekrekening gecrediteerd dienen te worden voor hetzelfde bedrag. Immers, één van de regels van het boekhouden is, dat het grootboek in evenwicht dient te zijn. Of er daarna daadwerkelijk sprake is van een totaalevenwicht, dat kun je later controleren middels een opstelling van een proefbalans.

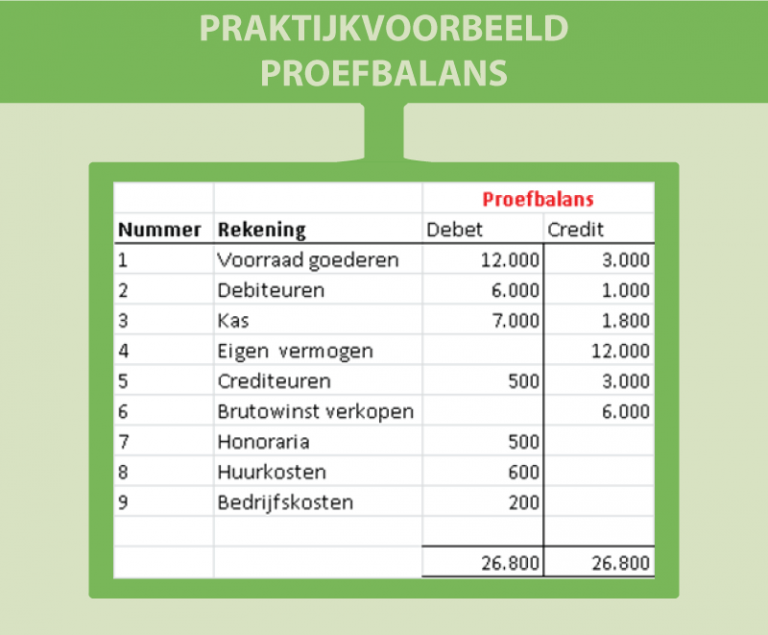

Stel dat het grootboek er als volgt uitziet:

Indeling proefbalans

Op basis van deze gegevens ga je nu de proefbalans samenstellen. De proefbalans kan de volgende onderdelen bevatten…

De onderdelen verwerk je als volgt. Je begint met een kopje dat de titel “rekeningnummer” draagt. Het rekeningnummer geeft de desbetreffende grootboekrekening weer dat voorkomt in het totaal grootboekoverzicht.

Komt bijvoorbeeld de rekening voorraad goederen als eerst voor in het grootboek (zoals in bovenstaand voorbeeld). Dan geef je die rekeningnummer 1 mee in de proefbalans. Op deze manier vul je de proefbalans dan opeenvolgend in door middel van verschillende rekeningnummers.

Naast rekeningnummer maak je ook een kopje aan dat de titel “rekening” meekrijgt. Onder rekening geef je aan de naam van de grootboekrekening. In dit geval, als wij de eerste grootboekrekening nemen uit het voorbeeld is dat dus grootboekrekening “voorraad goederen”.

Na het kopje “rekening” komen er twee kolommen te staan waarin je tellingen opneemt die overeenkomen met elke grootboekrekening. Deze twee kolommen komen respectievelijk overeen met de debet- en de creditzijde.

Je doet dit op de volgende manier. Je bekijkt van elk grootboekrekening eerst de debetzijde waar je dan het totaalbedrag van overneemt en deze plaats je dan op de proefbalans aan de debetzijde. Is er geen totaalbedrag aanwezig dan neem je ook niets op.

Hetzelfde doe je voor de creditzijde van desbetreffende grootboekrekening. Ook hier neem je het eventuele totaalbedrag over en plaatst deze dan aan de creditzijde van de proefbalans.

Op basis van bovenstaand grootboek kun je dan de proefbalans als volgt opstellen.

Totaaltellingen proefbalans

Na verwerking van alle grootboekrekeningen in de proefbalans kun je in één oogopslag zien of het grootboek in evenwicht is. Dat zie je namelijk aan de totaaltellingen van de kolommen, namelijk de debet- en de creditzijde.

Zijn de tellingen gelijk aan elkaar, dan heb je het werk goed gedaan. Zijn de bedragen niet gelijk aan elkaar, dan heb je ergens een fout gemaakt of is er iets over het hoofd gezien en dien je het geheel even opnieuw na te lopen.

Alertheid samenstelling proefbalans

Ondanks dat het grootboek in evenwicht is, dien je nog niet te denken dat daarmee de klus is geklaard. Enig oplettendheid is geboden, je kunt namelijk een vergissing hebben gemaakt…

Stel dat je een debetbedrag hebt, dat betrekking heeft op de grootboekrekening kas. Het kan dan voorkomen dat je dit bedrag debiteert bij de rekening debiteuren op de proefbalans in plaats van dat je dit bedrag debiteert bij de rekening kas.

In zo’n geval blijft de totaaltelling hetzelfde en het grootboek blijft gewoon in evenwicht terwijl er intussen wel een bedrag op onjuiste wijze is geplaatst. Een bedrag noteren bij een verkeerde rekening moet je absoluut niet hebben in de boekhouding.

Wees er dus alert op dat een proefbalans je wel laat zien dat een grootboek in evenwicht is, maar dat het niet laat zien of de samenstelling van de diverse rekeningen wel correct is verlopen.

Saldibalans

Heb je eenmaal de proefbalans samengesteld, dan is het ook handig dat je een overzicht hebt van de diverse saldi van de grootboekrekeningen. De saldi kun je zichtbaar maken door het opstellen van een saldibalans…

Indien er sprake is van een saldo aan de debetkant van de grootboekrekening, dan plaatst je dit bedrag in de debetkolom van de saldibalans. Is er sprake van een creditsaldo, dan plaats je dit bedrag in de creditkolom van de saldibalans. Heb je dat allemaal correct verwerkt, dan zal ook je saldibalans in evenwicht dienen te zijn. Indien dit niet het geval is, dan heb je uiteraard ergens een fout gemaakt.

Hieronder zie je een voorbeeld van een opgestelde saldibalans.

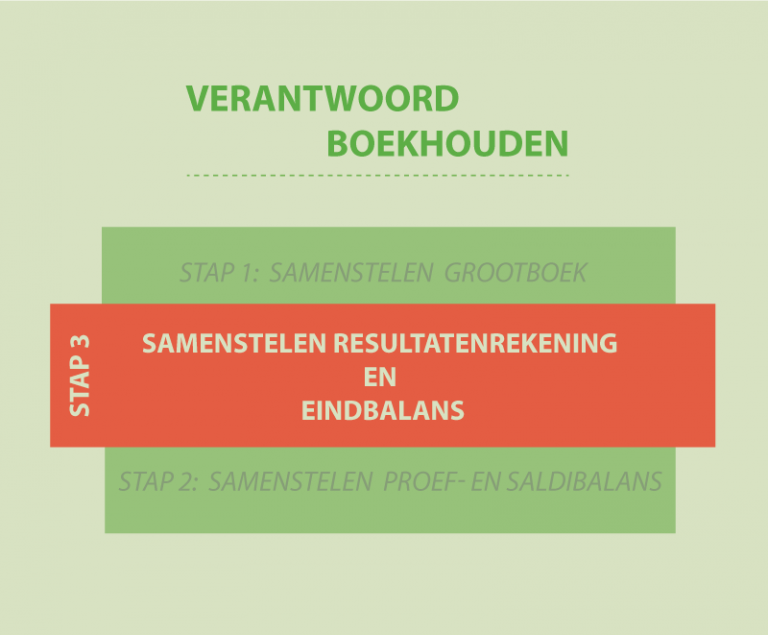

Resultatenrekening en eindbalans

Ben je eenmaal aangekomen aan het eind van een boekingsperiode, dan volgt er een volgende stap om uiteindelijk te komen tot een verantwoord gevoerde boekhouding. Deze stap betreft het opmaken van de resultatenrekening en de eindbalans. Dat is dus de derde stap binnen het gehele proces…

De eerst stap was namelijk het samenstelen van het grootboek, de tweede stap was het samenstelen van de proef- en saldibalans. En de derde stap is dus het samenstelen van de resultatenrekening en eindbalans.

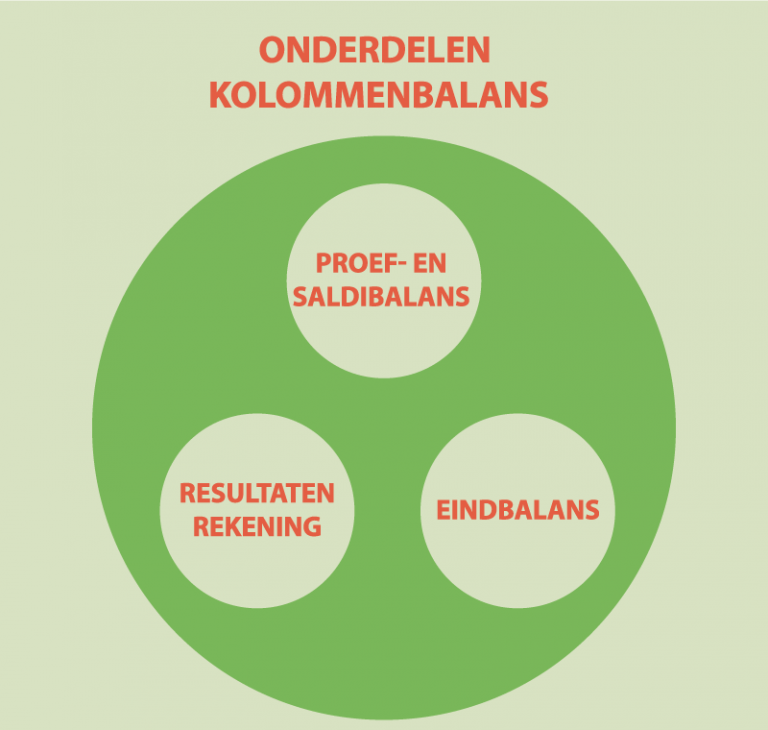

Kolommenbalans

Het gedeelte waar je de proef- en saldibalans tezamen met de resultatenrekening en eindbalans opstelt zal uiteindelijk er toe leiden dat er een kolommenbalans wordt gecreëerd. De kolommenbalans is eigenlijk een verzameloverzicht waarin de proef- en saldibalans en de resultatenrekening met de eindbalans in voorkomen.

Samenstelling resultatenrekening en eindbalans

Ook de eindbalans en de resultatenrekening dienen op een bepaalde manier samengesteld te worden. Je dient hierbij goed onderscheidt te maken tussen wat betreft een rekening van bezit en een rekening van schuld met daarbij de hulprekeningen van het eigen vermogen waarbij er sprake kan zijn van een nettowinst of een nettoverlies.

Wanneer een rekening van bezit een debetsaldo vertoont, dan dien je dit op de eindbalans aan de debetzijde te plaatsen. Vertoont de rekening van schuld een creditsaldo, dan dien je dit bedrag aan de creditzijde van de eindbalans te plaatsen.

Heb je te maken met een hulprekening van het eigen vermogen waarbij er sprake is van een creditsaldo, dan dien je dit te plaatsen aan de creditzijde van de resultatenrekening. Heb je te maken met een hulprekening van het eigen vermogen waarbij er sprake is van een debetsaldo, dan dien je dit te plaatsen aan de debetzijde van de resultatenrekening.

Kom je uiteindelijk met een nettowinst te zitten, dan dien je dit aan de debetzijde van de resultatenrekening te plaatsen zodat de totaaltellingen gelijk zijn.

Zie onderstaand een voorbeeld van het geheel.

Slot

In dit onderdeel van de cursus boekhouden zijn we ingegaan op de samenstelling van de kolommenbalans. De diverse onderdelen die voorkomen in de kolommenbalans dienen altijd in evenwicht te zijn. Naast dit evenwicht dien je ook de samenstelling van de diverse rekeningen in de gaten te houden.