Herstel fouten boekhouding

Voorafgaande Journaalposten en Saldibalans – Deel 14

Voorafgaande journaalposten kunnen een hoop goedmaken. In het artikel hiervoor hebben wij gesproken over verkoopretouren en journaalposten. Het onderwerp hierna zal gaan over correctie journaalposten. Nu gaan we dieper in op hetgeen we in het begin hebben aangegeven. Tijdens het boekhouden kunnen er namelijk altijd fouten worden gemaakt. Heb je bijvoorbeeld de saldibalans opgesteld, dan kun je naderhand te maken krijgen met boekingen die je vergeten bent te noteren of je kunt ergens een bepaalde boeking fout hebben verwerkt.

Een andere oorzaak kan zijn, dat de grootboekrekening niet klopt waardoor het saldo een verkeerde weergave geeft van wat er daadwerkelijk aan de hand is. Het gevolg hiervan is, dat de resultatenrekening en de balans niet definitief kunnen worden opgemaakt.

Voorbeeld voorafgaande journaalpost

Nu is dat allemaal niet echt een ramp. Je kunt de fouten herstellen door simpelweg opnieuw journaalposten op te maken. Eigenlijk is er dan sprake van een set aparte journaalposten…

De journaalposten worden namelijk opgemaakt nadat de saldibalans is opgesteld maar voordat de resultatenrekening en balans worden opgemaakt. Deze journaalposten worden daarom ook wel voorafgaande journaalposten genoemd.

In de praktijk kan volgend scenario zich afspelen. Nadat de saldibalans is opgemaakt, kom je tot de conclusie dat er nog transacties dienen te worden geboekt. De oplossing ligt dan bij voorafgaande journaalposten die je gaat opmaken. Wanneer de posten zijn verwerkt, werk je de grootboekrekeningen weer bij en tevens dien je dat ook voor de saldibalans te doen. Het resultaat is uiteindelijk een gewijzigde en correcte saldibalans.

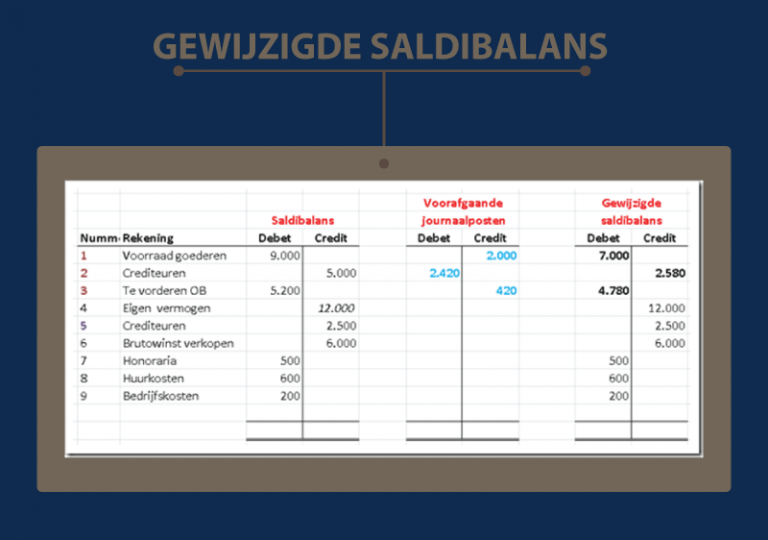

Stel dat er bij controle blijkt dat je een inkoopcreditnota vergeten bent te boeken. De saldibalans verschaft dus een verkeerde weergave en deze verkeerde weergave los je dan als volgt op.

De inkoopcreditnota bestaat uit een eindbedrag van € 2.420 met een bedrag van € 420 aan BTW.

De voorafgaande journaalpost luidt dan:

Gewijzigde saldibalans

Na deze opmaak trekken we de saldibalans op de volgende wijze recht…

Slot

Maak je fouten in de boekhouding, dan is dat niet direct een ramp. Met behulp van voorafgaande journaalposten maak je het geheel weer kloppend.